Δάνειο ενοποίησης χρεών

Μειώστε τις δόσεις αποπληρώνοντας παλιά δάνεια – ακόμη και με αρνητική αξιολόγηση Schufa

Ονομαστικό επιτόκιο 2,75%–15,49% (ανάλογα με την πιστοληπτική ικανότητα) σταθερό για ολόκληρη τη διάρκεια. Πραγματικό ετήσιο επιτόκιο: 2,79% έως μέγιστο 15,99%. Καθαρό ποσό δανείου: 1.000–100.000 €. Διάρκεια σύμβασης: 12–120 μήνες. Ενδεικτικό παράδειγμα: Ονομαστικό επιτόκιο 7,98% σταθερό για ολόκληρη τη διάρκεια. Πραγματικό ετήσιο επιτόκιο: 8,29%. Καθαρό ποσό δανείου: 10.000 €. Διάρκεια σύμβασης: 72 μήνες. Μηνιαία δόση: 175,29 €. Σύνολο εξόδων τόκων: 2.620,68 €. Συνολική αποπληρωμή (συμπεριλαμβανομένων όλων των τελών): 12.620,68 €.

Ονομαστικό επιτόκιο 2,75%–15,49% (ανάλογα με την πιστοληπτική ικανότητα) σταθερό για ολόκληρη τη διάρκεια. Πραγματικό ετήσιο επιτόκιο: 2,79% έως μέγιστο 15,99%. Καθαρό ποσό δανείου: 1.000–100.000 €. Διάρκεια σύμβασης: 12–120 μήνες. Ενδεικτικό παράδειγμα: Ονομαστικό επιτόκιο 7,98% σταθερό για ολόκληρη τη διάρκεια. Πραγματικό ετήσιο επιτόκιο: 8,29%. Καθαρό ποσό δανείου: 10.000 €. Διάρκεια σύμβασης: 72 μήνες. Μηνιαία δόση: 175,29 €. Σύνολο εξόδων τόκων: 2.620,68 €. Συνολική αποπληρωμή (συμπεριλαμβανομένων όλων των τελών): 12.620,68 €.

Δάνειο ενοποίησης χρεών: Σημαντικές πληροφορίες με μια ματιά!

Τι είναι ένα δάνειο ενοποίησης χρέους;

Οποιοσδήποτε μπορεί να χρεωθεί. Μερικές φορές χρεώνεσαι σκόπιμα, για παράδειγμα, αν πήρες δάνειο για να αγοράσεις ένα ακίνητο, αλλά μερικές φορές το χρέος προκύπτει από ανάγκη. Για παράδειγμα, αν έπρεπε να πληρώσετε για μια ακριβή επισκευή αυτοκινήτου και χρησιμοποιήσατε τον τραπεζικό σας λογαριασμό για υπερανάληψη, σίγουρα δεν ήταν προγραμματισμένο - και σίγουρα δεν ήταν δικό σας λάθος!

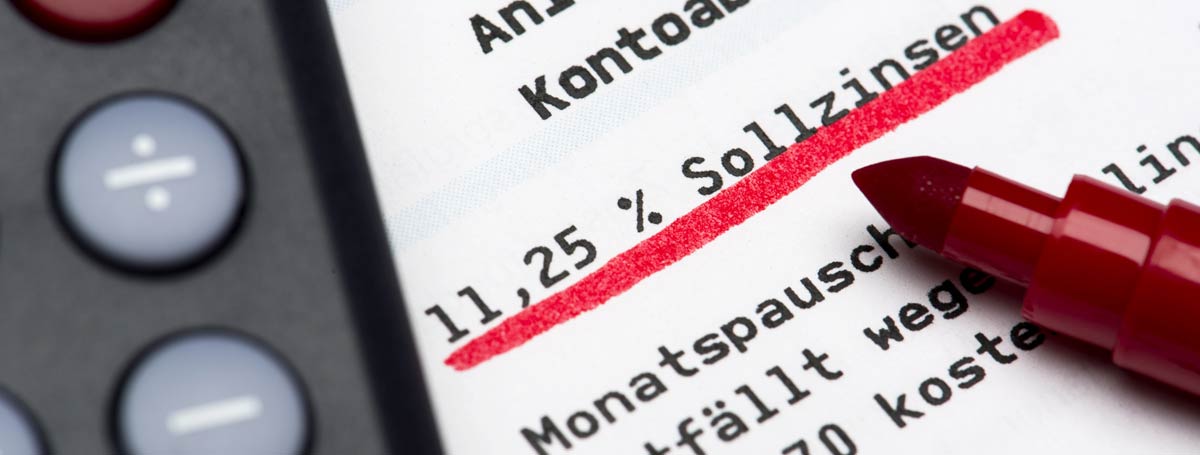

Το κύριο πρόβλημα κατά την αξιοποίηση του μέγιστου ορίου υπερανάληψης είναι τα επακόλουθα έξοδα. Σε αντίθεση με τα παραδοσιακά δάνεια με δόσεις, τα επιτόκια υπερανάληψης είναι συγκριτικά υψηλά. Τελικά, αυτό σημαίνει: όσο περισσότερο περιμένετε να εξοφλήσετε το αρνητικό υπόλοιπο του λογαριασμού σας, τόσο πιο ακριβό γίνεται για εσάς!

Η κατάσταση μπορεί να είναι παρόμοια και με άλλα δάνεια. Το κόστος των δανείων εξαρτάται από τα επιτόκια, τα οποία μπορούν να αλλάξουν γρήγορα. Οι εξελίξεις στα επιτόκια επηρεάζονται κυρίως από τις αποφάσεις της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ). Με απλά λόγια, το βασικό επιτόκιο καθορίζει πόσο υψηλό θα είναι το επιτόκιο ενός δανείου.

Το καλό είναι ότι τα επιτόκια βρίσκονται αυτήν τη στιγμή σε χαμηλό επίπεδο – αυτό είναι κακό για τους αποταμιευτές, αλλά καλό για άτομα σαν εσάς που αναζητούν ένα φθηνό δάνειο ενοποίησης χρεών! Η ενοποίηση χρεών χρησιμοποιεί χαμηλά επιτόκια για την αποπληρωμή ενός παλιού και υπερτιμημένου δανείου με υψηλότερα επιτόκια.

Είναι επίσης δυνατή η αναχρηματοδότηση πολλαπλών δανείων με ένα δάνειο ενοποίησης χρεών . Όσοι είτε αποπληρώνουν ένα ακριβό δάνειο με δόσεις είτε χρειάζεται να εξισορροπήσουν την υπερανάληψη τους μπορούν να επωφεληθούν ιδιαίτερα από τα τρέχοντα χαμηλά επιτόκια! Αυτό καθίσταται δυνατό χάρη στο προαναφερθέν δάνειο ενοποίησης χρεών, το οποίο σας επιτρέπει να λάβετε νέα κεφάλαια για να αποπληρώσετε παλιά χρέη – εξοικονομώντας έτσι πολλά χρήματα.

Δάνειο ενοποίησης χρεών: πλεονεκτήματα και σημαντικές προϋποθέσεις!

Ουσιαστικά, ένα δάνειο ενοποίησης χρεών δεν είναι τίποτα περισσότερο από ένα συμβατικό δάνειο με δόσεις . Η μόνη διαφορά έγκειται στον επιδιωκόμενο σκοπό του : όπως υποδηλώνει το όνομα, ένα δάνειο ενοποίησης χρεών χρησιμοποιείται για την ενοποίηση χρεών, προκειμένου να εξοικονομηθούν χρήματα μέσω χαμηλότερων επιτοκίων και να μειωθεί σημαντικά το μηνιαίο οικονομικό σας βάρος. Αυτό επίσης απελευθερώνει κεφάλαια που σίγουρα μπορείτε να χρησιμοποιήσετε καλύτερα για άλλα πράγματα και επιθυμίες!

Ωστόσο, είναι αδύνατο να πούμε ακριβώς πόσα χρήματα μπορείτε να εξοικονομήσετε. Εξαρτάται από διάφορους παράγοντες. Πρώτον, πρέπει να γνωρίζετε το υπόλοιπο ή το κόστος δανείου του παλιού σας δανείου. Για αυτό, χρειάζεστε την υπολειπόμενη διάρκεια , το πραγματικό ετήσιο επιτόκιο και τη μηνιαία πληρωμή του τρέχοντος δανείου σας. Δεύτερον, πρέπει να γνωρίζετε το κόστος δανείου και τη μηνιαία πληρωμή του δανείου ενοποίησης χρεών. Για αυτό, χρειάζεστε επίσης τη διάρκεια και το πραγματικό ετήσιο επιτόκιο, τα οποία μπορούν να χρησιμοποιηθούν για τον υπολογισμό του κόστους δανείου και της μηνιαίας πληρωμής.

Πλεονεκτήματα του δανείου ενοποίησης χρεών στο Cenoltd.com με μια ματιά

Βελτιώστε την πιστοληπτική σας αξιολόγηση!

Εάν μπορείτε να μειώσετε τον αριθμό των δανείων σας σε ένα μόνο μέσω της ενοποίησης χρεών, αυτό συνήθως θα βελτιώσει την πιστοληπτική σας αξιολόγηση !

Απαλλαγείτε από τα χρέη πιο γρήγορα!

Εάν ενοποιήσετε πολλά δάνεια σε ένα μόνο δάνειο ενοποίησης χρεών, έχετε την ευκαιρία να ορίσετε νέους όρους. Για παράδειγμα, εάν η κατάσταση του εισοδήματός σας έχει βελτιωθεί από την τελευταία σας αίτηση δανείου, θα μπορούσατε να αυξήσετε τη μηνιαία πληρωμή ή/και να μειώσετε τη διάρκεια . Με αυτόν τον τρόπο, θα απαλλαγείτε από τα χρέη πιο γρήγορα!

Να προσέχεις την οικονομική σου κατάσταση!

Αν χρειάζεται να παρακολουθείτε μόνο ένα δάνειο ενοποίησης χρεών αντί για πολλά μεμονωμένα δάνεια , αυτό σας διευκολύνει να παρακολουθείτε την οικονομική σας κατάσταση. Έτσι, έχετε καλύτερη εικόνα και μπορείτε να εκτιμήσετε καλύτερα το μηνιαίο οικονομικό σας βάρος.

Έχετε περισσότερα χρήματα στη διάθεσή σας!

Εάν το δάνειο ενοποίησης χρεών είναι φθηνότερο από το υπάρχον δάνειο, που σημαίνει ότι τα επιτόκια είναι χαμηλότερα, αυτό σημαίνει ότι έχετε περισσότερα χρήματα στη διάθεσή σας κάθε μήνα και την ευκαιρία να πραγματοποιήσετε νέα όνειρα!

Αναδιάρθρωση χρέους: οι καλύτερες συμβουλές από έμπειρους οικονομικούς εμπειρογνώμονες

Συχνά υπάρχουν πολλές παρανοήσεις σχετικά με την ενοποίηση δανείων. Η προσπάθεια και η διαδικασία, από την αίτηση έως την εκταμίευση, είναι συχνά ευκολότερες και γρηγορότερες από ό,τι πιστεύουν πολλοί άνθρωποι—ειδικά μαζί μας στην Cenoltd.com!

Ειδικά λαμβάνοντας υπόψη το τρέχον επίπεδο επιτοκίων, είναι πιθανό η ενοποίηση χρεών να αξίζει τον κόπο και, για πολλούς ανθρώπους, ένα δάνειο ενοποίησης χρεών θα μειώσει το μηνιαίο οικονομικό τους βάρος . Δεδομένου ότι τα επιτόκια βρίσκονται αυτήν τη στιγμή σε πολύ χαμηλό επίπεδο, δεν υπάρχει καλύτερη στιγμή για αναχρηματοδότηση από τώρα.

Γι' αυτόν τον λόγο, παρακάτω συγκεντρώσαμε μερικές πολύτιμες συμβουλές για την αναδιάρθρωση χρέους.

Συμβουλές και κόλπα για ένα προσιτό δάνειο ενοποίησης χρεών

Συμβουλή 1: Εξισορροπήστε την υπερανάληψη μέσω αναδιάρθρωσης χρέους

Τα επιτόκια για τη χρήση υπερανάληψης στον τρεχούμενο λογαριασμό σας είναι γενικά σημαντικά υψηλότερα από αυτά των τρεχόντων δανείων με δόσεις, ανεξάρτητα από την τράπεζα. Αυτό αποτελεί σημαντικό οικονομικό βάρος για εσάς.

Επομένως, η εξισορρόπηση της υπερανάληψης με ένα δάνειο ενοποίησης χρεών είναι σχεδόν πάντα λογική και μπορεί ενδεχομένως να σημαίνει εξοικονόμηση αρκετών εκατοντάδων ευρώ σε πολύ σύντομο χρονικό διάστημα.

Συμβουλή 2: Συνδυάστε δάνεια και βελτιώστε την πιστοληπτική σας αξιολόγηση

Η οικονομική βιωσιμότητα καθορίζεται σε μεγάλο βαθμό από την πιστοληπτική ικανότητα ή τη βαθμολογία Schufa. Ωστόσο, ο αριθμός των τρεχουσών δανειακών συμβάσεων έχει επίσης αντίκτυπο στη βαθμολογία Schufa – δυστυχώς, συνήθως αρνητικά.

Τα δάνεια ενοποίησης χρεών αποτελούν επομένως έναν εξαιρετικό τρόπο για να αποπληρώσετε παλιά δάνεια ή να τα συνδυάσετε σε ένα μόνο δάνειο. Αυτό, με τη σειρά του, βελτιώνει τη βαθμολογία σας στο Schufa και σας δίνει ακόμη και την επιλογή να λάβετε έγκριση για ένα ακόμη δάνειο σε περίπτωση που χρειαστείτε νέα κεφάλαια.

Συμβουλή 3: Τέλος στον φόβο της χρηματοδότησης με μπαλόνια

Η χρηματοδότηση με μπαλόνια προσφέρεται συχνά για χρηματοδότηση αυτοκινήτου. Μετά τις δόσεις, συχνά οφείλεται μια τελική πληρωμή στο τέλος της περιόδου, την οποία πολλοί άνθρωποι δεν έχουν την οικονομική δυνατότητα.

Με ένα δάνειο ενοποίησης χρεών, μπορείτε να λύσετε αυτό το πρόβλημα αποπληρώνοντας την τελευταία δόση με το νέο δάνειο , χρηματοδοτώντας το έτσι, κατά μία έννοια, μόνοι σας!

Συμβουλή 4: Μην ξεχνάτε την ποινή προπληρωμής της τράπεζας

Ενώ γενικά ισχύει ότι η αναχρηματοδότηση αξίζει πάντα τον κόπο εάν το πραγματικό ετήσιο επιτόκιο του δανείου αναχρηματοδότησης είναι χαμηλότερο από το τρέχον δάνειο, αυτή είναι μόνο η μισή αλήθεια. Επειδή οι τράπεζες χάνουν εισόδημα όταν ένα υπάρχον δάνειο αποπληρώνεται πρόωρα, συχνά χρεώνουν μια λεγόμενη ποινή προπληρωμής .

Μπορείτε να μάθετε πόσο είναι αυτή η ποινή στην τρέχουσα δανειακή σας σύμβαση, αλλά διαφέρει σημαντικά από τράπεζα σε τράπεζα. Κατά μέσο όρο, η ποινή πρόωρης αποπληρωμής είναι 1%. Επομένως, η αναχρηματοδότηση – στις περισσότερες περιπτώσεις – αξίζει τον κόπο, ακόμη και αν η τράπεζά σας χρεώνει ποινή προπληρωμής.

Πώς να αναχρηματοδοτήσετε σωστά το δάνειό σας: Δείτε πώς γίνεται!

Αναθεώρηση συνολικών υποχρεώσεων

Καταρχάς, θα πρέπει να εξετάσετε τις υπάρχουσες υποχρεώσεις σας . Αυτό δεν σημαίνει μόνο τα τρέχοντα δάνεια. Μπορεί επίσης να περιλαμβάνει χρέη πιστωτικών καρτών. Αυτό θα σας δώσει μια επισκόπηση του μηνιαίου οικονομικού σας βάρους , το οποίο μπορεί να προκαλέσει υποχρεώσεις.

Συγκρίνετε τους όρους δανείου

Αίτημα για ατομικό δάνειο ενοποίησης χρεών

Υποβάλετε αίτηση για δάνειο ενοποίησης χρεών

Αποπληρωμή δανείων μέσω ενοποίησης χρεών – συχνές ερωτήσεις

-

Τι συμβαίνει κατά την αναδιάρθρωση χρέους;

Με την ενοποίηση χρεών, τα υπάρχοντα δάνεια αποπληρώνονται και αντικαθίστανται από ένα νέο, πιο προσιτό δάνειο. Λαμβάνετε ένα νέο δάνειο για να αποπληρώσετε τα παλιά δάνεια μονομιάς. Το ποσό του δανείου της νέας σας συμφωνίας θα είναι επομένως τουλάχιστον ίσο με το οφειλόμενο υπόλοιπο στους προηγούμενους δανειστές σας. Η νέα τράπεζα θα μεταφέρει αυτόματα τα οφειλόμενα ποσά στις παλιές τράπεζες. Ανάλογα με τους όρους της συμφωνίας, ενδέχεται επίσης να λάβετε μια πληρωμή στον λογαριασμό σας για δική σας διακριτική χρήση. Το ποσό του νέου δανείου υπολογίζεται στη συνέχεια από το οφειλόμενο υπόλοιπο συν το επιπλέον ποσό που ζητήθηκε.

-

Πότε αξίζει να γίνει αναδιάρθρωση χρέους;

Η αναχρηματοδότηση αξίζει τον κόπο εάν το πραγματικό ετήσιο επιτόκιο του νέου δανείου είναι σημαντικά χαμηλότερο από το επιτόκιο του παλαιού δανείου. Ακόμη και μια διαφορά 0,2 έως 0,3 τοις εκατό θα σας ωφελήσει από την αναχρηματοδότηση του δανείου σας. Εάν θέλετε να αποπληρώσετε πολλά δάνεια, η εξοικονόμηση τόκων θα πρέπει να εφαρμοστεί σε όλα τα παλαιά δάνεια. Επομένως, η αναχρηματοδότηση αξίζει τον κόπο μόνο εάν η αποπληρωμή «φτιάσει» όλα τα δάνεια.

-

Πότε έχει νόημα η αναχρηματοδότηση δανείων με δόσεις;

Η αναχρηματοδότηση δανείων με δόσεις έχει νόημα εάν πρέπει να πληρώνετε χαμηλότερα επιτόκια για το νέο σας δάνειο από ό,τι για το υπάρχον δάνειό σας. Ένα άλλο πλεονέκτημα είναι ότι πρέπει να πληρώσετε μόνο μία δόση σε μια τράπεζα σε μια καθορισμένη ημερομηνία. Εάν αποπληρώνετε πολλά δάνεια παράλληλα, η αντικατάστασή τους με ένα μόνο δάνειο χαμηλότερου κόστους κάνει τα πράγματα πολύ πιο εύκολα για εσάς. Μετά την αναχρηματοδότηση, θα έχετε μόνο ένα τρέχον δάνειο.

-

Πώς μπορώ να αναχρηματοδοτήσω το χρέος μου;

Με την ενοποίηση χρεών, μπορείτε να συνδυάσετε παλιά δάνεια και να τα αποπληρώσετε με ένα νέο. Στη συνέχεια, πληρώνετε μόνο μία δόση σε μια τράπεζα και μπορείτε να εξοικονομήσετε χρήματα χάρη στα χαμηλότερα επιτόκια. Για να ενοποιήσετε χρέη, χρειάζεστε ένα νέο δάνειο τουλάχιστον ίσο με το υπόλοιπο. Για να αξίζει τον κόπο η ενοποίηση χρεών, η νέα συμφωνία πρέπει να έχει χαμηλότερο πραγματικό ετήσιο επιτόκιο από την προηγούμενη χρηματοδότησή σας. Έχετε τις καλύτερες πιθανότητες να λάβετε ένα ευνοϊκό δάνειο συγκρίνοντας δάνεια, όπως αυτά που προσφέρονται δωρεάν από την Cenoltd. Απλώς εισαγάγετε την «ενοποίηση χρεών» ως σκοπό της αίτησής σας και το υπόλοιπο από τα παλιά δάνεια ως ποσό δανείου. Οι ειδικοί μας σε θέματα δανείων θα βρουν στη συνέχεια την καλύτερη προσφορά για εσάς και θα φροντίσουν για ολόκληρη τη διαδικασία.

-

Πόσο συχνά μπορείτε να αναχρηματοδοτήσετε;

Κατ' αρχήν, μπορείτε να αναχρηματοδοτήσετε όσο συχνά θέλετε, υπό την προϋπόθεση ότι λαμβάνετε έγκριση από την τράπεζα κάθε φορά. Η αναχρηματοδότηση ουσιαστικά σημαίνει τη λήψη ενός νέου δανείου που αντικαθιστά το παλιό. Η αποπληρωμή ενός υπάρχοντος δανείου έχει νόημα μόλις μπορέσετε να συμφωνήσετε σε ένα πιο ευνοϊκό επιτόκιο για το νέο σας δάνειο. Δεν υπάρχουν απαιτήσεις ή νομικοί κανονισμοί που να καθορίζουν μέγιστο αριθμό αναχρηματοδοτήσεων.

-

Μπορεί η τράπεζα να αρνηθεί την αναδιάρθρωση χρέους;

Το αν η τράπεζα μπορεί να αρνηθεί μια ενοποίηση χρεών εξαρτάται από τις λεπτομέρειες της σύμβασης. Καταρχάς, η ενοποίηση χρεών είναι ουσιαστικά ένα νέο δάνειο. Επομένως, πρέπει να υποβάλετε αίτηση δανείου, η οποία - όπως και κάθε άλλη αίτηση χρηματοδότησης - μπορεί να απορριφθεί. Ωστόσο, εάν εγκριθείτε για το νέο δάνειο, η παλιά τράπεζα δεν μπορεί να αρνηθεί πλήρως την ενοποίηση χρεών. Ωστόσο, μπορεί να επιμείνει να τηρήσετε τις περιόδους προειδοποίησης. Ενδέχεται επίσης να οφείλεται πρόστιμο προπληρωμής. Συμβουλευτείτε τις τρέχουσες δανειακές σας συμβάσεις για λεπτομέρειες πριν υπογράψετε τη νέα σύμβαση.

-

Πώς λειτουργεί η αύξηση της πίστωσης;

Μια αύξηση δανείου ουσιαστικά λειτουργεί όπως κάθε άλλο δάνειο, καθώς περιλαμβάνει μια νέα σύμβαση δανείου με νέο έλεγχο πιστοληπτικής ικανότητας από την τράπεζα. Αυστηρά μιλώντας, αυτό δεν αυξάνει το ποσό του τρέχοντος δανείου σας. Αντίθετα, λαμβάνετε ένα νέο δάνειο από την τράπεζα. Μπορείτε είτε να συνεχίσετε να εκτελείται αυτό το δεύτερο δάνειο παράλληλα με το πρώτο σας, είτε να χρησιμοποιήσετε την αύξηση του δανείου για ενοποίηση χρεών. Σε αυτήν την περίπτωση, το νέο δάνειο ισούται με το υπόλοιπο χρέος σας συν το επιπλέον ποσό του δανείου. Η τράπεζα αποπληρώνει το παλιό δάνειο εφάπαξ και σας καταβάλλει το υπόλοιπο ποσό για δική σας χρήση.

-

Μπορείτε να αναπληρώσετε ένα υπάρχον δάνειο;

Ναι, είναι δυνατή η συμπλήρωση ενός υπάρχοντος δανείου. Τεχνικά, ωστόσο, πρόκειται για ένα νέο δάνειο. Αυτό είτε λαμβάνεται επιπλέον του υπάρχοντος δανείου είτε αντικαθιστά την παλιά συμφωνία ως μέρος μιας ενοποίησης χρεών. Σε κάθε περίπτωση, απαιτείται εκ νέου έγκριση από την τράπεζα. Επομένως, θα πρέπει και πάλι να προσκομίσετε αποδεικτικό μισθού και τραπεζικά αντίγραφα εάν θέλετε να συμπληρώσετε ένα υπάρχον δάνειο.

-

Μπορείτε να πάρετε πολλά δάνεια;

Ναι, μπορείτε να πάρετε πολλά δάνεια. Ο καθοριστικός παράγοντας είναι η οικονομική σας ικανότητα ως δανειολήπτη - και επομένως το ερώτημα εάν το εισόδημά σας επαρκεί για περισσότερες από μία δόσεις δανείου. Γενικά, όσο υψηλότερο είναι το εισόδημά σας, τόσο μεγαλύτερες είναι οι πιθανότητές σας να πάρετε πολλά δάνεια ταυτόχρονα. Ωστόσο, ο καθοριστικός παράγοντας είναι το χρηματικό ποσό που έχετε πραγματικά διαθέσιμο κάθε μήνα μετά την αφαίρεση όλων των εξόδων. Εάν υπάρχει αρκετό περιθώριο για αποπληρωμή και πληρωμές τόκων, η τράπεζα μπορεί επίσης να εγκρίνει πολλά δάνεια.

-

Μπορούν να συνδυαστούν δάνεια;

Ναι, μπορείτε να συνδυάσετε δάνεια. Αυτό ονομάζεται ενοποίηση χρέους επειδή τα υπάρχοντα δάνεια αντικαθίστανται από ένα νέο δάνειο. Μετά την ενοποίηση των δανείων, δεν πληρώνετε πλέον πολλαπλές δόσεις σε διαφορετικούς δανειολήπτες, αλλά μόνο μία δόση. Αυτό μπορεί να σας εξοικονομήσει χρήματα επειδή η νέα δόση είναι συνήθως χαμηλότερη από το σύνολο των προηγούμενων μηνιαίων δόσεων σας. Η εξοικονόμηση προέρχεται από το χαμηλότερο ετήσιο πραγματικό επιτόκιο. Παρεμπιπτόντως, μπορείτε να συνδυάσετε όχι μόνο τα παραδοσιακά δάνεια, αλλά και άλλες πληρωμές δόσεων, χρηματοδότηση από αντιπροσώπους κ.λπ.

-

Μπορείτε να συνδυάσετε δύο δάνεια στην τράπεζα;

Ναι, μπορείτε να ενοποιήσετε δύο δάνεια με την τράπεζα, εφόσον η τράπεζα το εγκρίνει. Δεν είναι απαραίτητο και τα δύο δάνεια να έχουν εκδοθεί από την ίδια τράπεζα. Αυστηρά μιλώντας, κατά την ενοποίηση, τα υπάρχοντα δάνεια αποπληρώνονται εφάπαξ - χρησιμοποιώντας τα έσοδα από το νέο δάνειο. Έτσι, όταν συνδυάζετε τα υπάρχοντα δάνειά σας, λαμβάνετε ένα νέο δάνειο. Τα πλεονεκτήματα είναι τα χαμηλότερα επιτόκια, η χαμηλότερη μηνιαία πληρωμή και η μεγαλύτερη σαφήνεια, επειδή πληρώνετε μόνο μία μηνιαία πληρωμή σε μία τράπεζα.

-

Πώς μπορώ να εξισορροπήσω την υπερανάληψη μου;

Με μια δυνατότητα υπερανάληψης, η τράπεζά σας σάς δίνει την επιλογή να υπεραναλάβετε τον λογαριασμό σας. Αυτό σας επιτρέπει να ξοδέψετε περισσότερα χρήματα από όσα είναι διαθέσιμα στον λογαριασμό. Η τράπεζα χρεώνει τόκους, οι οποίοι είναι συχνά πολύ υψηλοί. Αυτό δεν αποτελεί σημαντικό πρόβλημα εάν η υπερανάληψη χρησιμοποιείται μόνο για μικρό χρονικό διάστημα και αποπληρώνεται με την επόμενη μισθοδοσία. Ωστόσο, πολλοί καταναλωτές έχουν μόνιμα αρνητικό επιτόκιο στον λογαριασμό τους και ως εκ τούτου πληρώνουν τα πολύ υψηλά επιτόκια υπερανάληψης για πολλούς μήνες ή και χρόνια. Σε μια τέτοια περίπτωση, συνιστάται ανεπιφύλακτα να αποπληρώσετε την υπερανάληψη. Εάν δεν μπορείτε να αυξήσετε το εισόδημά σας και να μειώσετε το κόστος, ένα δάνειο με δόσεις θεωρείται ο καλύτερος τρόπος για να επαναφέρετε την ισορροπία του λογαριασμού σας. Έτσι, παίρνετε ένα δάνειο για να αποπληρώσετε την υπερανάληψη σας. Αυτό είναι λογικό επειδή οι τόκοι ενός δανείου με δόσεις είναι πολύ χαμηλότεροι από το επιτόκιο υπερανάληψης. Το ποσό του δανείου μεταφέρεται απευθείας στον τραπεζικό σας λογαριασμό. Η υπερανάληψη αποπληρώνεται έτσι αμέσως και οι τόκοι υπερανάληψης δεν συσσωρεύονται πλέον από εκείνη τη στιγμή και μετά. Και ανάλογα με το ποσό του δανείου, θα έχετε επίσης ένα άνετο οικονομικό αποθεματικό στον λογαριασμό σας, το οποίο μπορεί να σας προστατεύσει από το να βρεθείτε ξανά σε αρνητικό έδαφος, ακόμη και σε περίπτωση απρόβλεπτων εξόδων.

-

Πόσο κακό είναι να κάνετε υπερανάληψη στον λογαριασμό σας;

Δεν είναι πρόβλημα να υπεραναλάβετε τον λογαριασμό σας εάν πρόκειται μόνο για μικρό χρονικό διάστημα. Οι τράπεζες προσφέρουν δυνατότητες υπερανάληψης για τέτοιες περιπτώσεις. Ένας λογαριασμός με υπερανάληψη θα πρέπει κανονικά να αποπληρωθεί το αργότερο μέχρι την επόμενη μισθοδοσία. Εάν αυτό δεν είναι δυνατό, υπάρχει κίνδυνος μόνιμης υπερανάληψης του λογαριασμού. Ενώ αυτό δεν απαγορεύεται εάν έχετε αντίστοιχη συμφωνία με την τράπεζα, μπορεί να είναι εξαιρετικά ακριβό. Πολλές τράπεζες χρεώνουν πολύ υψηλά επιτόκια υπερανάληψης. Επομένως, πριν υπεραναλάβετε τον λογαριασμό σας για μήνες ή και χρόνια, είναι καλύτερο να πάρετε ένα δάνειο με δόσεις και να το χρησιμοποιήσετε για να εξοφλήσετε το υπόλοιπό σας. Τα επιτόκια των δανείων με δόσεις είναι πολύ χαμηλότερα από τα επιτόκια υπερανάληψης, επομένως μπορείτε να εξοικονομήσετε πολλά χρήματα με αυτόν τον τρόπο.

-

Πόσο γρήγορα μπορώ να αποπληρώσω την υπερανάληψη μου;

Όσον αφορά το ερώτημα πόσο γρήγορα πρέπει να αποπληρώσετε την υπερανάληψη σας, υπάρχει μόνο μία απάντηση: το συντομότερο δυνατό. Η υπερανάληψη δεν είναι ένα μακροπρόθεσμο χρηματοδοτικό μέσο, αλλά προορίζεται μόνο για βραχυπρόθεσμα οικονομικά προβλήματα. Η υπερανάληψη θα πρέπει να αποπληρωθεί το αργότερο εντός έξι έως οκτώ εβδομάδων. Εάν αυτό δεν λειτουργήσει, το σύνθημα είναι: ενεργήστε γρήγορα και αποπληρώστε την υπερανάληψη αμέσως με ένα δάνειο με δόσεις. Τα κανονικά δάνεια με διάρκεια μεταξύ δώδεκα και 48 μηνών έχουν πολύ χαμηλότερα επιτόκια από τις υπεραναλήψεις. Με αυτόν τον τρόπο, μπορείτε να αποπληρώσετε την υπερανάληψη σας γρήγορα και να αποφύγετε τον κίνδυνο να βυθιστείτε σε χρέη λόγω των υψηλών επιτοκίων υπερανάληψης.

-

Τι να κάνετε αν είστε στο κόκκινο;

Αν έχετε αρνητικό ισοζύγιο, θα πρέπει να προσπαθήσετε να εξισορροπήσετε τον λογαριασμό σας το συντομότερο δυνατό. Ιδανικά, αυτό θα πρέπει να επιτευχθεί μόλις φτάσει η επόμενη μισθοδοσία σας. Αν ο μισθός σας δεν είναι αρκετός για να βγει ο λογαριασμός σας από το αρνητικό ισοζύγιο, χρειάζεστε εναλλακτικές λύσεις: Υπάρχει υπόλοιπο σε άλλο λογαριασμό που μπορεί να μεταφερθεί στον τραπεζικό σας λογαριασμό; Μπορούν φίλοι και συγγενείς να σας βοηθήσουν βραχυπρόθεσμα; Αν η απάντηση και στα δύο αυτά ερωτήματα είναι «όχι», ένα δάνειο με δόσεις μπορεί να είναι η καλύτερη λύση. Το κύριο πρόβλημα όταν έχετε αρνητικό ισοζύγιο είναι τα υψηλά επιτόκια υπερανάληψης. Κάνουν όλο και πιο δύσκολο να επιστρέψετε στο αρνητικό ισοζύγιο. Γι' αυτό οι οικονομικοί ειδικοί προτείνουν τα δάνεια με δόσεις ως εναλλακτική λύση. Τα πραγματικά επιτόκια είναι πολύ χαμηλότερα εδώ. Το ποσό του δανείου μεταφέρεται απευθείας στον λογαριασμό σας, κάτι που σας βγάζει αμέσως από το αρνητικό ισοζύγιο. Η διαφορά μεταξύ του ποσού του δανείου και του προηγούμενου αρνητικού υπολοίπου παραμένει ως πίστωση στον λογαριασμό σας - και σας εμποδίζει να επιστρέψετε στο αρνητικό ισοζύγιο.

Πάρε ένα δάνειο

Υπηρεσία

Ονομαστικό επιτόκιο 2,75%–15,49% (ανάλογα με την πιστοληπτική ικανότητα) σταθερό για ολόκληρη τη διάρκεια. Πραγματικό ετήσιο επιτόκιο: 2,79% έως μέγιστο 15,99%. Καθαρό ποσό δανείου: 1.000–100.000 €. Διάρκεια σύμβασης: 12–120 μήνες. Ενδεικτικό παράδειγμα: Ονομαστικό επιτόκιο 7,98% σταθερό για ολόκληρη τη διάρκεια. Πραγματικό ετήσιο επιτόκιο: 8,29%. Καθαρό ποσό δανείου: 10.000 €. Διάρκεια σύμβασης: 72 μήνες. Μηνιαία δόση: 175,29 €. Σύνολο εξόδων τόκων: 2.620,68 €. Συνολική αποπληρωμή (συμπεριλαμβανομένων όλων των τελών): 12.620,68 €.